Come appurato nel primo articolo della serie, esiste una netta distinzione tra l’economia reale, più tangibile, fatta di professioni, commercio, immobili e la finanza, fatta di liquidità, finanziamenti, titoli e derivati. Il secondo capitolo ambisce ad analizzare i fattori che sono la causa di tale dicotomia.

Cosa sta succedendo?

Consumi azzerati, disoccupazione in crescita esponenziale e cali drastici del PIL hanno paralizzato un’ampia parte delle economie mondiali. In quella più grande del mondo, quella statunitense, gli effetti economici della crisi pandemica sono stati catastrofici. In sole dieci settimane più di 40 milioni di cittadini statunitensi hanno fatto domanda per il sussidio di disoccupazione. A titolo di paragone, nei diciotto mesi della Grande Recessione del 2008, i richiedenti erano stati all’incirca 38 milioni. Circa un lavoratore americano su quattro è rimasto senza lavoro.

Ad ogni modo, vi è una grande eccezione che si smarca dallo scenario post-apocalittico suggeritoci dagli indicatori dell’economia reali: i mercati finanziari. Negli States ad una sventurata svendita di azioni è seguito un impressionante rilancio dei titoli, prevalentemente di quelli azionari.

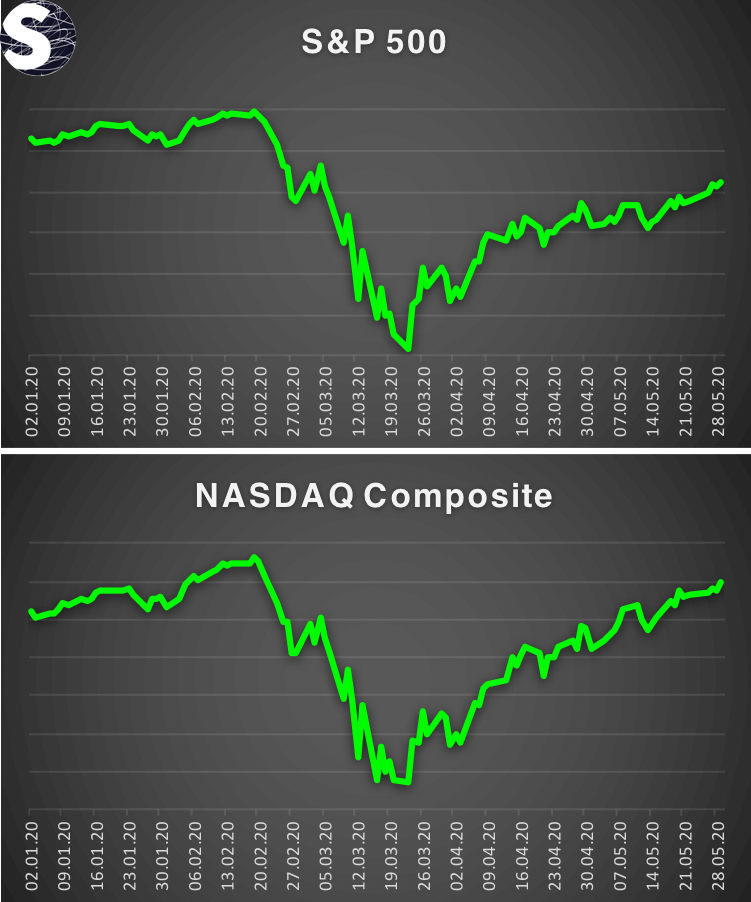

I grafici indicano l’andamento del prezzo medio di chiusura delle azioni che compongono due degli indici borsistici più rilevanti negli Stati Uniti. Tra il 20 febbraio e il 23 marzo 2020, l’S&P 500 e il NASDAQ Composite hanno perso intorno ad un terzo del loro valore. Da allora, l’S&P 500 è cresciuto rapidamente, recuperando più della metà delle perdite. Addirittura meglio è andata al NASDAQ Composite, che ha quasi eguagliato il record annuale. L’effetto scatenante è stata la notizia che la Federal Reserve (FED) avrebbe acquistato obbligazioni societarie, aiutando le grandi imprese a finanziare i loro debiti. Gli investitori sono rapidamente passati dal panico all’ottimismo.

Mentre le azioni delle aziende quotate salgono vertiginosamente, le piccole imprese stanno lottando per ottenere denaro dallo “Zio Sam”. Ma come è possibile tutto ciò? Perché i mercati finanziari non sembrano essere tramortiti tanto quanto l’economia reale?

Siamo di fronte ad un cigno nero?

Sicuramente la crisi pandemica ha accentuato il fenomeno. Ma può davvero un submicroscopico agente patogeno generare un effetto così distorsivo in un sistema economico collaudato? Alcuni analisti hanno definito la pandemia un evento black swan (cigno nero). In ambito filosofico, un cigno nero è una metafora che descrive la teoria secondo la quale un evento assolutamente imprevedibile e raro ha un impatto sproporzionato. Questo può cambiare radicalmente la percezione di un osservatore impreparato che, per reazione, a posteriori tende a razionalizzare l’evento, sminuendolo o giudicandolo erroneamente intuibile.

In finanza, nell’analisi del rischio, un cigno nero è paragonato ad un effetto (solitamente ma non esclusivamente negativo) con una percentuale di manifestazione infinitesimale ma con un effetto mastodontico. Effettivamente, la pandemia da Covid-19 sembra inglobare le tre caratteristiche di un cigno nero: rischio infinitesimale, impatto sproporzionato e retrospettivamente prevedibile. D’altro canto, ciò semplificherebbe e priverebbe di responsabilità un sistema economico fragile.

Le cause principali

Le cause della distorsione vanno ricercate più a fondo. La prima è strutturale perché riguarda il ruolo che svolge l’attività finanziaria nell’economia reale. La seconda, invece, è causa delle politiche monetarie che vigono nelle economie occidentali, indubbiamente influenzate dalla FED (della quale spieghiamo qui).

La tempistica

Per argomentare una causa strutturale è importante tenere a mente le definizioni di economia reale e dell’attività finanziaria, e di come esse interagiscono. L’economia reale e la finanza non sono mondi separati, tutt’altro. Dal punto di vista funzionale i mercati finanziari sono un settore speciale dell’economia. Attraverso il mercato, l’economia reale può usufruire di un servizio indispensabile per il suo stesso funzionamento, proteggendosi dal rischio e incrementando il valore del capitale investito. Metaforicamente tradotto, la finanza è l’apparato circolatorio del corpo economico. Essa ne fa parte e ne è precondizione vitale. E come i vasi sanguigni apportano le sostanze vitali dal cuore ai circuiti periferici del corpo, i mercati garantiscono liquidità ed un’allocazione delle risorse ai settori economici che ne necessitano. Come in un corpo, però, vi possono essere stili di vita malsani o malattie impreviste che ne compromettono l’attività. Nei peggiori casi esse portano al collasso del sistema, che in economia si traducono in crisi finanziarie.

Infatti, nonostante la loro correlazione di base, oggi il divario tra economia reale e finanza si sta allargando. Il primo motivo di tale distacco è la tempistica. Il settore reale dell’economia si concentra su dati concreti passati o presenti: il numero di disoccupati, il livello dei salari, il volume degli acquisti effettuati e così via. La finanza invece guarda al futuro come ad una scommessa. Ed è proprio il prendere posizione su eventi futuri, incerti, all’origine strutturale del divario.

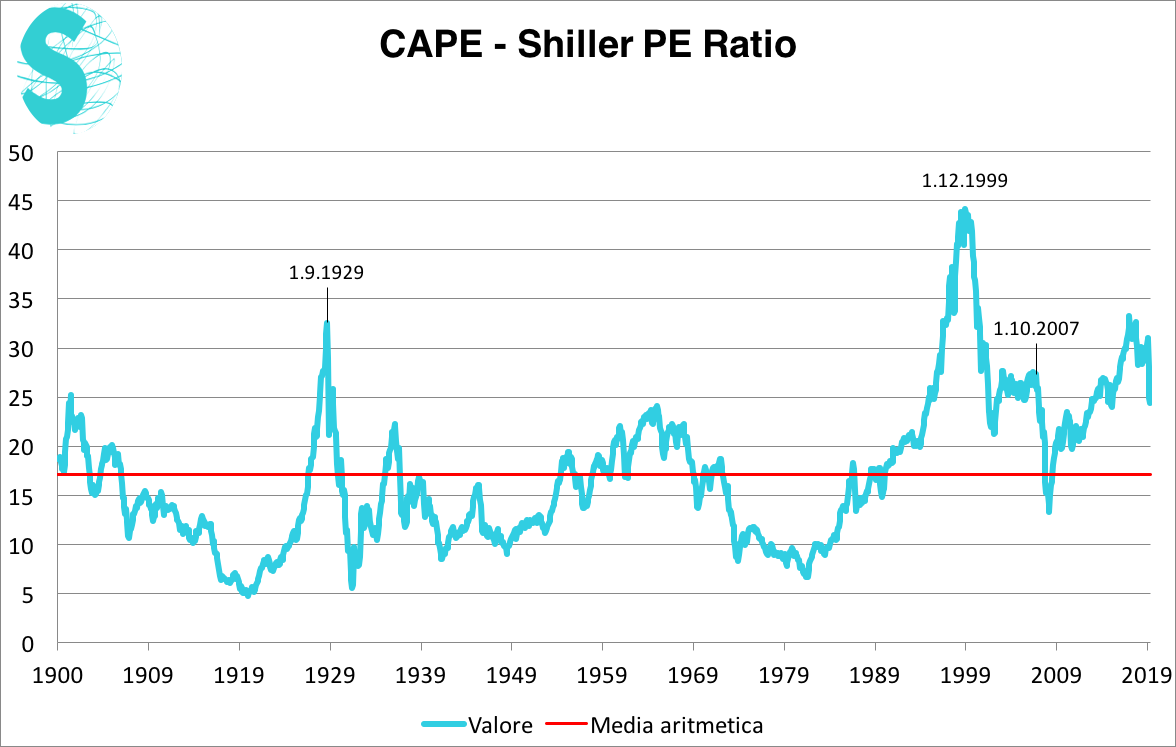

Come ci insegnano le basi della teoria keynesiana, sviluppata proprio in un contesto economico-finanziario disastroso come quello dei primi anni Trenta, la tempistica finanziaria è la causa dell’incertezza dei soggetti economici. Essa ne affligge il contesto decisionale. Infatti spesso si creano aspettative alterate rispetto a quelle che concretamente si realizzano. Ad esempio, le recessioni psicologiche e le bolle speculative sono frutto delle alterate percezioni degli attori economici. Un esempio dell’attuale alterazione delle percezioni degli investitori sono i prezzi sui mercati finanziari, già abbastanza gonfiati prima che i termini pandemici “lockdown”, “distanziamento sociale” e “webinar” fossero di tendenza. A conferma di ciò vi sono gli indici che rilevano il valore relativo sui mercati azionari, ovvero lo Shiller PE ratio e il Buffet Indicator.

Il CAPE (Cyclically Adjusted Price Earnings), sviluppato dal premio Nobel Robert Shiller, calcola il rapporto tra prezzo e media decennale degli utili azionari che compongono l’S&P 500 corretti per l’inflazione. Quando il valore è superiore alla media storica, le azioni sono considerate “overpriced”, ovvero sopravvalutate. Nell’ultimo decennio, dopo il crollo post Grande Recessione nel 2007, il valore ha toccato cifre record, seconde solo ai record del 1929 (Grande Depressione) e al 2000 (Bolla DotCom), ai quali son seguiti crolli borsistici devastanti.

Un altro importante indicatore per valutare correttamente l’andamento dei mercati finanziari è il Buffet Indicator, che prende il nome dall’investitore plurimiliardario Warren Buffet. Esso indica il rapporto tra tutte le società quotate negli Stati Uniti e il PIL nazionale. Un valore di mercato sano si aggira tra il 75-90% (fascia verde) del PIL. La media storica non raggiunge l’80%. Tuttavia, nell’ultimo quinquennio, il valore ha stabilmente superato il 120%, indicando una chiara sopravvalutazione dei mercati.

Grafici alla mano, è evidente che i mercati finanziari siano iperinflazionati. Tuttavia, la causa di questo fenomeno non può essere attribuita esclusivamente alle distorsioni dovute alla tempistica.

Uno tsunami di liquidità

La causa principale della differenza di andamento tra l’economia reale e i mercati finanziari è man-made. Le politiche monetarie delle banche centrali più grandi del mondo, con i loro quantitive easing e tassi d’interesse bassissimi, hanno inondato i mercati di liquidità. Basti pensare al dato sui bilanci delle banche centrali, decuplicati nell’ultimo decennio.

Se da un lato le economie reali dei Paesi occidentali, quelli europei in primis, stentavano a riprendersi dopo la Grande Recessione, la ricchezza “artificiale” creatasi dalle politiche monetarie ultra espansive ha condizionato i vari mercati, accomunati tutti in trend unidirezionali rialzisti.

A più di 10 anni dalla crisi finanziaria la valutazione degli asset finanziari (in verde) è nettamente maggiore degli indicatori dell’economia reale (in nero). Gli indici borsistici statunitensi, ma anche quelli mondiali (MSCI World) e quelli europei (Stoxx 600), sono cresciuti notevolmente. Il livello dei salari e il Consumer Price Index (CPI), al contrario, sono cresciuti molto meno, nell’Eurozona persino peggio che negli USA.

Tali politiche hanno avuto effetti distorsivi sulla volatilità e propensione al rischio degli investitori e hanno limitato contemporaneamente la capacità di reazione delle istituzioni a fronte della crisi attuale. Infatti, i tassi d’interesse di riferimento delle banche centrali sono ai minimi storici da ormai più di dieci anni. Ciò diminuisce ovviamente la capacità di ulteriore abbassamento, riducendo lo stimolo che dai mercati finanziari deve arrivare all’economia reale. Tornando alla metafora del corpo umano, l’impossibilità di abbassamento dei tassi d’interesse corrisponde ad avere un battito cardiaco troppo esile per pompare il sangue a tutti i comparti corporei. A ciò bisogna aggiungere che il sovra indebitamento di alcuni Stati (specialmente nell’Eurozona) ha limitato ulteriormente il campo di azione dei Paesi per combattere l’emergenza economica che ha seguito quella sanitaria.

Il mercato non è l’economia

Lo scopo di questo articolo è quello di discutere delle cause del bizzarro gap tra economia reale e finanza, accentuato dalla crisi pandemica ma ancorato a debolezze strutturali e comportamentali dell’interconnessione economico-finanziaria. Il mercato non è l’economia, e non ci voleva il Covid-19 per rendersene conto.

Fonti e approfondimenti

Shiller, Robert J., ‘Gut Feelings’ Are Driving the Markets, The New York Times, 02/01/2020.

Avishai, Bernard, The Pandemic Isn’t a Black Swan but a Portent of a More Fragile Global System, The New Yorker, 21/04/2020.

The Economist, A dangerous gap: The market v the real economy, The Economist, 07/05/2020.

Kiersz, Andy & Reinicke, Carmen, 5 charts show how the coronavirus crisis has dwarfed the Great Recession in just 2 months, Business Insider, 24/05/2020

Orlando, Roberto, Divario tra economia reale e finanza, Roberto Orlando Private Banker, 01/03/2020.

Rudow, Alexander, Buffett-Indikator auf Rekordhoch: Zweite Crash-Welle voraus?, Biallo.de, 28/05/2020.

Be the first to comment on "Main Street vs. Wall Street: le cause della dicotomia tra economia reale e mercati finanziari"