Di Guglielmo Russo Walti

Chiuso l’anno fiscale del 2018, nella primavera del 2019 è scaduto il termine per la presentazione della dichiarazione dei redditi per i cittadini statunitensi. Mai come quest’anno le imposte statunitensi hanno suscitato un tale interesse da parte del mondo accademico e dell’informazione, dopo che, a fine dicembre 2017, il presidente Donald J. Trump ha firmato la Public Law 115-97, rinominata Tax Cuts and Jobs Act (TCJA), ossia la più grande riforma fiscale targata USA dalla “Rivoluzione Reaganiana” del 1986.

Caratteristiche

Fedele al proprio slogan elettorale del Make America Great Again, il presidente Trump ha emanato il pacchetto di riforme che vale 1.500 miliardi USD in dieci anni, con la promessa di favorire:

- sgravi fiscali per le famiglie a medio reddito;

- crescita economica;

- rimpatrio dei redditi all’estero.

Tra i punti salienti della riforma vi sono il taglio della tassazione sugli utili d’impresa, rimodulati dal 35 al 21%, e la revisione delle aliquote sui redditi individuali e delle famiglie.

In particolare il primo punto è finito sotto la lente dei mercati finanziari e di altre economie dell’Occidente, dato che l’abbassamento delle imposte societarie costituisce una doppia leva per attirare sia investimenti stranieri che di multinazionali statunitensi precedentemente emigrate all’estero. Per le ultime è infatti previsto nella riforma un beneficio ancora più cospicuo, con un’aliquota temporanea che oscilla tra l’8% delle attività non-liquide e il 15,5 % per i capitali liquidi rimpatriati negli States.

Al contrario delle imposte societarie, per le quali sono previsti cambiamenti strutturali, per le imposte sulle persone fisiche si tratta di modifiche temporanee spalmate su dieci anni fiscali, fino al 2027. Gli scaglioni fiscali rimangono sette, ma a livelli più bassi per quasi tutte le fasce di reddito, sostanzialmente in modo parallelo per la maggior parte dei contribuenti singoli e per i redditi familiari, fino al 2025.

Inoltre, nella riforma sono previste altre misure ampiamente discusse, come ad esempio l’eliminazione di molte detrazioni statali e locali (SALT Deductions) a fronte del raddoppiamento di quelle standard federali, penalizzando di conseguenza gli Stati con imposte locali alte come la California, New York, New Jersey e l’Oregon, tradizionalmente simpatizzanti del partito dell’asinello. Infine, un altro punto al centro delle polemiche è stato l’annullamento dell’obbligo di possedere un’assicurazione sanitaria, un passaggio che punta allo smantellamento progressivo dell’Obamacare.

Previsioni per le persone fisiche

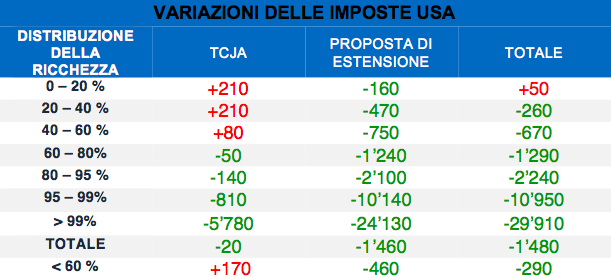

Se da una parte la Casa Bianca ha esaltato la riforma, stimandola in un guadagno annuo tra il 2 e il 4% per contribuente, i dati elaborati dall’Institute on Taxation and Economic Policy (ITEP) sembrano smentire tale ipotesi. La NGO indipendente, considerata come riferimento nell’analisi delle politiche fiscali USA, ha infatti stimato che l’imposizione fiscale aumenterà per le famiglie a basso e medio reddito sul lungo termine, visto che gli sgravi fiscali sulle persone fisiche scadranno dopo l’anno fiscale 2025, in quanto riforme temporanee, mentre alcuni accantonamenti per l’aumento delle imposte sono permanenti.

© Lo Spiegone

Allo stato attuale, la TCJA comporterebbe infatti un aumento delle imposte per contribuente medio nelle classi medio-basse. A beneficiare della riforma saranno infatti soprattutto i paperoni, come denunciato anche da miliardari come Bill Gates e Warren Buffett. Perfino prolungando la riforma oltre al 2025, per il quinto più povero degli americani la variazione fiscale sarà maggiore con la TCJA.

Effetti sull’economia USA

Nonostante sia molto difficile stimare i risultati di una riforma tanto complessa come la TCJA – oltre al fatto che, seppur grande, la legge rimane una microscopica variabile nell’andamento della più vasta economia mondiale – i primi risultati osservati nel 2018 sono stati impressionanti. La crescita economica registrata dopo l’attuazione della TCJA è raddoppiata, schizzando al 4,2 dal 2,2% di media post-crisi. Oltre a un aumento della spesa dei consumatori (che si stima ancora maggiore nel 2019 con i rimborsi per l’anno fiscale 2018), è possibile constatare una diminuzione storica della disoccupazione, che nell’aprile 2019 si è abbassata al 3,6%, eguagliando un record risalente a quarantanove anni prima.

Altri vantaggi immediati si sono registrati attraverso la riduzione delle imposte per le grandi aziende, che, oltre a creare nuovi posti di lavoro, hanno di fatto trasmesso l’ottimismo sui mercati finanziari, annunciando varie operazioni di buyback, ossia il riacquisto (e il conseguente aumento di valore) delle proprie azioni che nei primi 50 giorni del 2018 hanno raggiunto la cifra considerevole di 173 miliardi USD. Tale ottimismo si è tradotto anche in nuovi posti di lavoro nonché bonus ed aumenti salariali per molti lavoratori delle multinazionali americane.

Sul rimpatrio dei capitali esteri, che Trump stesso esaltava stimandolo intorno ai 4.000 miliardi USD di entrate inaspettate, occorre frenare l’entusiasmo, almeno stando ai dati stilati dallo U.S. Bureau of Economic Analysis. Dopo l’approvazione della TCJA si è rapidamente passati da un sorprendente risultato di 295 miliardi USD del primo trimestre del 2018 agli 86 miliardi USD del quarto trimestre, dato non troppo distante dalla media trimestrale post-crisi di circa 40 miliardi USD e sicuramente insufficiente per raggiungere l’obiettivo annunciato. Molte multinazionali americane infatti non vedono ancora buone opportunità di far fruttare i loro soldi in patria. Per l’84% delle 106 compagnie statunitensi membri della National Association for Business Economics, la TCJA non ha indotto le loro aziende a modificare i piani di assunzione o di investimento.

Un altro reclamo piuttosto diffuso tra i contestatori della riforma è sicuramente la questione del deficit di bilancio che tali manovre andranno ad aumentare. A fine 2018 infatti il deficit statunitense ha raddoppiato il proprio livello rispetto all’insediamento del presidente Trump alla Casa Bianca. Secondo il Congressional Budget Office hanno stimato che nel 2027 il debito pubblico negli USA ammonterà ad oltre il 90% del PIL – rispetto al 77,8% del 2018 – sfiorando l’apice dalla fine della Seconda Guerra Mondiale.

Conclusioni

A un anno e mezzo dall’attuazione della riforma fiscale a stelle e strisce più importante degli ultimi tre decenni, l’iniziale boom economico e l’euforia dei mercati finanziari non sembrano essere stati sufficienti a convincere tutte le parti. I primi dati dello scarso effetto della variazione fiscale sulla classe media (target primario della manovra) e la preoccupazione sempre maggiore da parte di molti analisti economici che la crescita economica negli Stati Uniti si traduca in un debito sempre più insostenibile per le casse di Washington stanno preoccupando non poco la Casa Bianca, già costretta a fare i conti con i risultati poco rassicuranti delle Midterm Elections del 2018.

Fonti e approfondimenti

Coy, Peter, “Trump’s Tax Cuts Made a Difference in 2018. Just Not the One Backers Were Hoping For”, Bloomberg Businessweek, 13/12/2018.

National Association for Business Economics (NABE). 2019. NABE Business Conditions Survey. Washington D.C., NABE.

Bureau of Economic Analysis (BEA). 2019. U.S. International Transactions, 4th quarter and Year 2018. Washington D.C., U.S. Department of Commerce.

Borsa Italiana, “La riforma fiscale di Trump: gli effetti e le previsioni”, Borsa Italiana – Notizie e Finanza, 20/04/2018.

Credit Suisse. 2017. The bottom line: What tax reform means for your company. New York, Credit Suisse Corporate Insights.

Institute on Taxation and Economic Policy (ITEP). 2018. Extensions of the New Tax Law’s Temporary Provisions Would Mainly Benefit the Wealthy. Washington D.C., ITEP Publications.

Il Sole 24 Ore, “Usa, passa alla Camera la riforma fiscale di Trump”, Il Sole 24 Ore – Mondo, 19/12/2017.

Congressional Budget Office (CBO). 2019. “The Budget and Economic Outlook: 2019 to 2029”. Washington D.C., Congress of the United States.

Be the first to comment on "La Rivoluzione trumpiana: delucidazioni sulla riforma fiscale statunitense"