L’importanza dell’andamento dell’economia statunitense sui risultati elettorali non può essere sottostimata. L’occupazione e la percezione dell’andamento dell’economia sono fattori importanti che influenzano soprattutto gli elettori moderati, cioè quelli più propensi a votare secondo fattori “quantificabili” piuttosto che su basi ideologiche. Tuttavia, stimare con precisione quanta importanza l’economia abbia davvero sull’esito elettorale è impossibile data la quantità di variabili in gioco.

Dati di diversi studi sembrano comunque confermare l’importanza dello stato dell’economia in generale, sebbene non sia possibile isolare una variabile in particolare (ad esempio livello di occupazione, PIL, inflazione) come determinante. Questa elezione in particolare sembra mettere le condizioni economiche in secondo piano, a causa delle profonde differenze ideologiche tra democratici e repubblicani, differenze che sono aumentate ulteriormente con la crisi economica e sociale in corso.

Fonte: Federal Reserve Bank of Saint Louis

L’economia di Trump

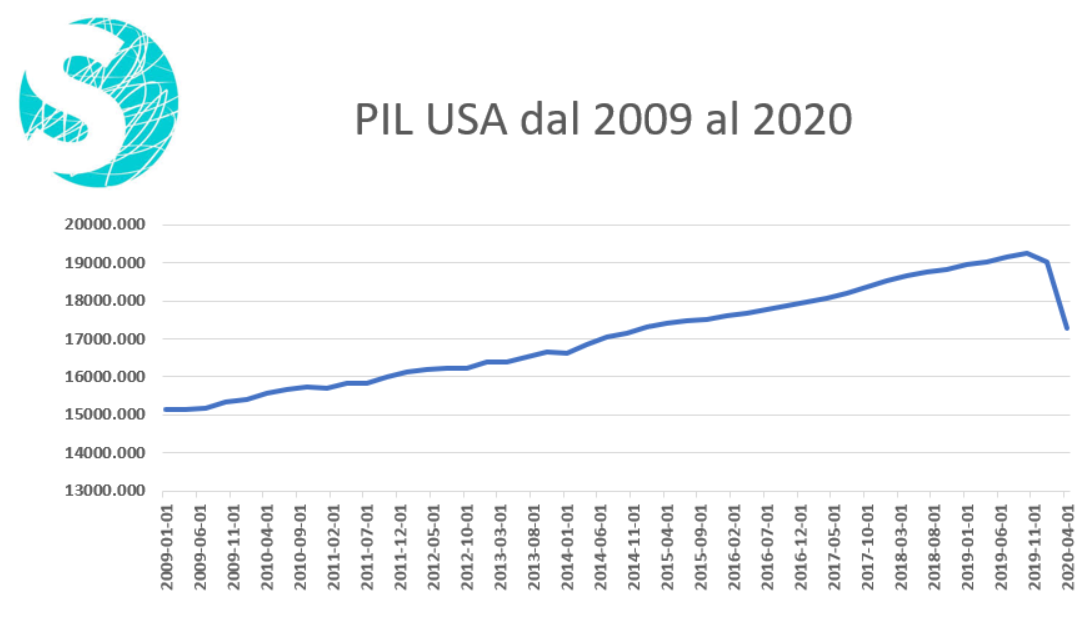

A due mesi dalle elezioni presidenziali del 2020, gli Stati Uniti si trovano alle prese con una delle peggiori crisi della loro storia per numero di disoccupati e per decremento del PIL su base annua. Prima del Coronavirus, il PIL USA era cresciuto in media del 2.3/2.5% durante l’amministrazione Trump, in linea con la performance ottenuta durante l’amministrazione Obama. Come quest’ultima, anche l’amministrazione Trump si è contraddistinta per un aumento della spesa pubblica in periodo di espansione economica. A differenza di Obama però, Trump ha anche tagliato le tasse alle imprese seguendo il modello Reagan, una scelta sconsigliata da molti economisti e chiaramente indirizzata al consenso elettorale, che però non metteva in conto possibili catastrofi economico-finanziarie nel breve termine come il Coronavirus.

Infatti, espandendo la spesa pubblica senza aumentare contemporaneamente le entrate fiscali, gli Stati Uniti hanno continuato ad operare in deficit (ovvero con differenziale negativo tra entrate e uscite governative) durante gli ultimi quattro anni. Questa scelta di Trump è stata condizionata anche da ragionamenti di tipo elettorale, che il presidente spera pagheranno a novembre. Per esempio, i sussidi che questi ha garantito agli agricoltori del Midwest (che rappresentano il core dell’elettorato bianco rurale di Trump negli swing States), hanno appesantito notevolmente le finanze statunitensi. Spendere eccessivamente durante periodi di espansione economica può portare poi a problemi di finanziamento sui mercati finanziari globali nel caso ci fosse bisogno di misure di emergenza, come nel caso della crisi economica causata dal virus.

Se i mercati dubitano della possibilità che un Paese sia in grado di ripagare il proprio debito, gli interessi possono aumentare molto velocemente come è successo per la Grecia nel 2012 (e all’Italia sempre nel 2012). Nel caso degli Stati Uniti, che controllano ancora gran parte del sistema finanziario globale, più o meno indirettamente, tramite le azioni della Federal Reserve, per il momento gli interessi rimangono ancora bassi e l’inflazione moderata, garantendo margini di manovra.

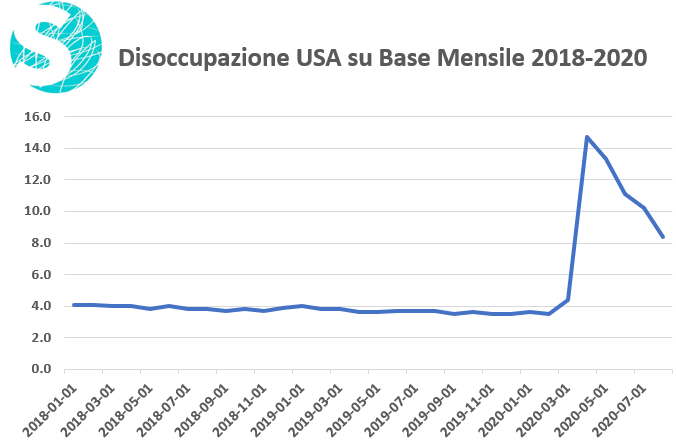

Secondo alcune stime del governo la disoccupazione, che a febbraio di quest’anno era ai minimi storici dalla Seconda Guerra Mondiale (3.8%), è aumentata fino al 16% di maggio, per poi attestarsi attualmente su livelli attorno all’8.4%. Nonostante la discesa, il livello di occupazione è ancora molto basso per gli standard statunitensi e moltissime persone ricevono ancora i sussidi di disoccupazione, aiuti potenzialmente in via di riduzione in termini monetari nei prossimi mesi.

Fonte: Federal Reserve Bank of Saint Louis

Dopo aver speso trilioni di dollari col sostegno del programma di espansione monetaria della Federal Reserve, l’amministrazione Trump ora deve trovare soluzioni per l’economia nel brevissimo termine per sperare di recuperare consensi, almeno tra gli elettori di centro e tra gli indecisi. Una “scorciatoia” in questo senso potrebbe arrivare dall’annuncio del vaccino per il virus, una mossa potenzialmente azzardata ma che potrebbe contribuire ad ammorbidire l’opinione che alcuni indipendenti hanno maturato nei confronti della gestione dell’emergenza da parte dell’Amministrazione.

Un’altra soluzione per la ripresa avanzata dall’Amministrazione è quella delle riaperture, avvenuta già in parte di fatto per alcune attività, sebbene con più attenzione alle norme di social distancing rispetto al periodo iniziale della pandemia. Un ulteriore aiuto all’economia sta arrivando dalla riorganizzazione e digitalizzazione (forzata in alcuni casi o quantomeno accelerata) delle imprese, che dopo aver fatto i conti con lo shock iniziale degli shutdown si stanno riorganizzando più o meno con successo nello work-from-home, tornando così anche ad assumere lavoratori.

La new Economy e le elezioni

Se da un lato diversi settori dell’economia sono ancora in grande difficoltà, in primis compagnie aeree, ristoranti, cinema, eventi dal vivo, utilities e crociere, altri stanno prosperando e trasformando il Coronavirus in un’opportunità di business. I vincitori sono i soliti noti: le FAANG (Facebook, Amazon, Apple, Netflix, Google) con altri giganti del settore come Microsoft, Nvidia e altre compagnie Tech.

Per comprendere il cambiamento epocale che sta avvenendo sui mercati, che in teoria dovrebbero riflettere le aspettative future dell’economia reale, basta considerare che la capitalizzazione di borsa delle più grandi aziende Tech statunitensi è ora più grande della somma della capitalizzazione di tutte le aziende europee quotate. Risultato ancora più incredibile se si considera che solo poco più di 10 anni fa le aziende europee valevano più di quattro volte le FAANG statunitensi. La Apple da sola vale oggi come il PIL italiano in dollari ($2 trilioni di dollari).

La performance di Big Tech, sebbene notoriamente un settore non proprio affine a Trump, che ha spesso dibattuto ad esempio con Jeff Bezos (e sembra abbia quanto meno pesato nell’assegnazione di un grosso contratto di Cybersecurity del Pentagono a Microsoft invece che ad Amazon), ha riportato il mercato azionario dov’era prima del Covid. Trump ovviamente non ha esitato a sottolineare la performance positiva delle azioni, un dato importante ma che non riflette la situazione di molti statunitensi, specialmente quelli impossibilitati a lavorare da casa, che di solito sono anche quelli nella fascia di reddito più bassa.

Per queste ragioni, molti economisti stanno iniziando a intravedere una ripresa a “K” dove una parte dell’economia torna alla crescita mentre l’altra continua ad arrancare per un periodo esteso di tempo.

Possibili sviluppi

Gli USA si trovano davanti a un periodo elettorale tra i più peculiari ed importanti, per diverse ragioni, della loro storia. Sono evidenti le grandi differenze ideologiche tra i due schieramenti su la quasi totalità delle tematiche, dalla giustizia sociale, alle politiche economiche, all’ambiente, unita alla situazione eccezionale causata dalla più grande pandemia dai tempi dell’influenza spagnola del 1918 e dal suo potenziale impatto sui sistemi di votazione.

Per questo motivo, l’andamento dell’economia potrebbe contare potenzialmente di meno che in passato, salvo ulteriori miglioramenti o peggioramenti repentini da qui a Novembre in grado di cambiare drasticamente la situazione. Ciononostante, il miglioramento relativo dei dati sul lavoro, seppure questi risultino negativi se paragonati a quelli pre-crisi, potrebbe essere uno dei fattori dietro al piccolo balzo in avanti di Trump negli ultimi sondaggi.

Fonti e approfondimenti

U.S. Bureau of Labor Statistics, The employment situation, 01/08/2020

Federal Reserve of Saint Louis, Monthly Unemployment Rate, 15/08/2020

New York Times, U.S. tech stocks are now worth more than the entire European stock market, 18/02/2020

CNBC, U.S. tech stocks are now worth more than the entire European stock market, 28/08/2020

NPR, The Economy May Be Losing Its Impact On Presidential Elections, 07/07/2020

Roy Koth, Does the Economy Determine the President? A Regression Model For Predicting US Presidential Elections, 01/01/2012

Trading Economics, United States GDP Growth Rate, 01/08/2020

Brian Eastwood, What happens to industry and employment after COVID-19?, 01/06/2020

Be the first to comment on "L’economia di Trump in vista dell’appuntamento elettorale"